Svaki drugi kupac stana kreditni

Svaki drugi kupac nekretnine u Srbiji zainteresovan je da svoj novi dom plati tako što će se zadužiti kod banke, dok svaki treći bira opciju da plati odmah – gotovinom. Halo oglasi nekretnine su istraživale za vas kakve su navike onih koji kupuju stanove u Srbiji, ali i šta bi sve trebalo da znate, ako nemate dovoljno gotovine i birate plaćanje na kredit.

Sagovornici Halo oglasa nekretnina redom se slažu da je prva opcija za kupovinu stana u Srbiji kredit od banke, što je veoma iznenađujući podataka jer je u poslednjih 3-4 godine broj kreditnih kupaca drastično opao zbog podizanja obaveznog učešća za kredite sa 10 na 20 procenata. Šta se to dogodilo u međuvremenu na tržištu i dovelo do ponovnog oživljavanja stambenih kredita kao načina kupovine stana predstavljamo vam u ovom istraživanju.

Čak 58 odsto njih bi kupilo stan na kredit

Kupovina stana jedna je od najvažnijih odluka u životu, pa zato i odgovor na pitanje da li to učiniti na kredit, prodati nekretninu, zemlju ili neku pokretnost kako bi skupili keš i prebrinuli rešavanje ovog važnog pitanja, uopšte nije lak.

Halo oglasi nekretnine su, nastojeći da otkriju koji način plaćanja kupce stanova najviše zanima, napravili anketu sa pitanjem- !Na koji način planirate da kupte stan?“ i rezultat je nedvosmisleno pokazao da čak 58 odsto učesnika planira da kupi stan na kredit.

Kupovinu gotovinom planira takođe veliki broj anketiranih, čak 36 odsto, što je niži procenat u odnosu na početak prethodne godine. Rezultati naše ankete su pokazali da svaki peti anketirani, odnosno 19 odsto njih, uopšte i nije zainteresovano za kupovinu stana, već verovatno samo informativno gleda cene a sve u cilju neke buduće kupovine ili prodaje.

Prodaju njive i automobile da kupe bar stančić

U beogradskim agencijama iskustva su različita, ali utisak agenata je ostao isti – da je manje više jednak broj onih koji stanove kupuju za keš i na kredit.

Imajući u vidu da čak i u Beogradu može da se kupi stančić za 30.000 evra pa i manje, za one koji neki kapital već imaju, nije nedostižno da prikupe ostatak. Uz ogradu da svaki kupac, osim onih imućnih, prolazi kroz određene frinansijske muke dok ne dobije ključ u ruke. Recimo, keš kupci često nemaju dovoljno novca za stan, niti dovoljno visoke mesečne prihode da bi mogli da uštede nešto, ali gotovo da nema Srbina koji u nekom delu države ne poseduje dedinu njivu, vikendicu, automobil koji ne koristi. Oni se najpre moraju naći u ulozi prodavca, kako bi skupili potreban novac, a istovremeno, poželjno je da gledaju nekretninu koju bi kasnije i kupili.

I dok keš kupci praktično imaju problem da skupe novac, prodaju i kupuju nekretnine i pokretnosti, kreditni kupci moraju da računaju na proceduralne zavrzlame i prateće troškove kredita.

Ono što je bilo presudno i učinilo stambene kredite prvim izborom za kupovinu nekretnina u Srbiji je što su banke tokom 2015. godine značajno snizile kamate na stambene kredite i one su trenutno najniže poslednjih godina. Takođe, na ovo sve utiče i to što je evropska međubankarska kamata koja je varijabilni deo rate - euribor, skliznula gotovo u minus.

Kako do kredita i po kojoj ceni

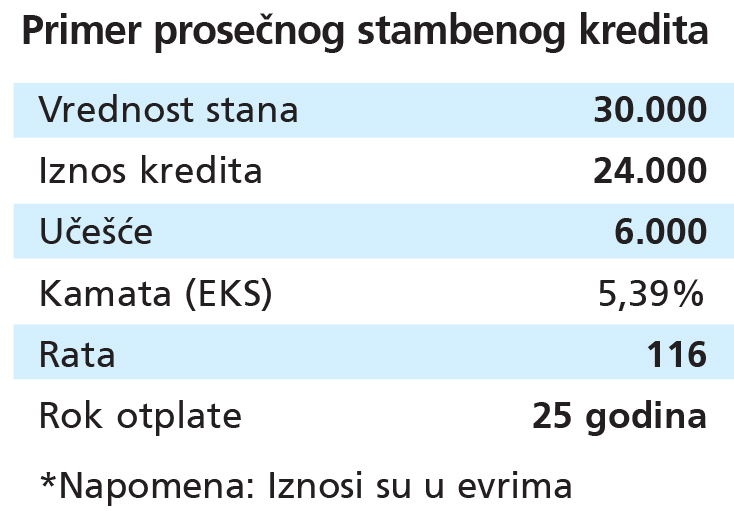

Ako je kredit vaš izbor, može da vas raduje najpre to što su u proseku godišnje kamate pale na nivo, efektivno, ispod pet odsto. Ono na šta takođe morate da računate, jeste da i u tom slučaju morate imati dovoljno keša za obavezno učešće od 20 odsto vrednosti nekretnine, ali i prateće troškove kredita koji dostižu par hiljada evra.

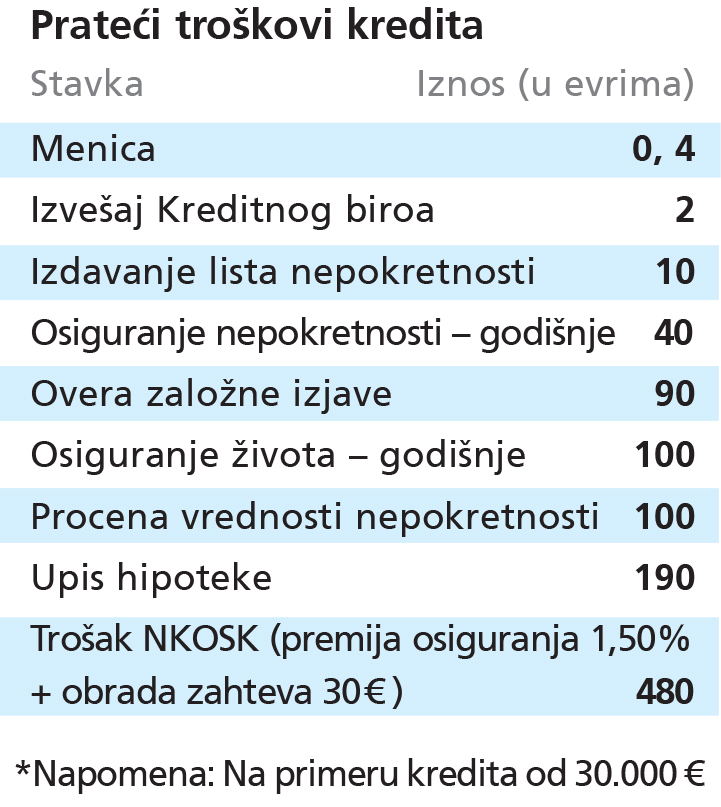

To znači da, ako stan košta 30.000 evra, mesečna rata bi mogla da bude manja od 200 evra, ali u startu vam treba 6.000 evra za učešće, ali i 100 evra za procenu vrednosti nekretnine, oko 480 evra za trošak osiguranja kredita kod Nacionalne korporacije za osiguranje stambenih kredita (NKOSK), oko 200 evra za upis hipoteke...

Kada je reč o učešću, tu stavku možete da izbegnete, ali onda morate da stavite, pored obavezne hipoteke na stan koji kreditom i kupujete, još jedno obezbeđenje na drugoj nekretnini.

Generalno, opšti uslovi za dobijanje kredita su da ste stalno zaposleni kod istog poslodavca najmanje šest meseci, ali i da niste prezaduženi, odnosno, da vam se ne odbija već previše od plate po osnovu drugih kredita. Zanimljivo je da postoji mogućnost da se prilikom zahteva za kredit, recimo, supružnici udruže. Ono što je bitno, banka može da traži da, recimo, ne smete u trenutku apliciranja za kredit biti mlađi od 20 godina, niti stariji od 70 u trenutku dospeća poslednje rate.

Uobičajeno je, takođe, da stambeni kredit ne može biti niži od 10.000 evra. Trebalo bi uračunati i administrativni trošak, od jedan odsto iznosa kredita.

Za ove detalje uvek je najbolje konsultovati svoju banku, jer zavise od konkretnog slučaja. Obavezno je i da, ukoliko želite kredit konkretne banke, morate i prebaciti i primanje plate preko te banke.