Kako kupiti stan na kredit

Kupovina stana nije nimalo jednostavan proces, a nažalost, retki su oni koji u današnje vreme mogu sebi da priušte kupovinu doma gotovinom. Halo oglasi nekretnine vas vode kroz proceduru kupovine stana na kredit, budući da velika većina naših građana spada upravo u kreditne kupce.

Kad krenete u ovaj životni poduhvat, najpre je potrebno da pregledate sve ponude, odnosno kakve uslove nude banke. Kad suzite izbor, red je da se „uživo“ raspitate o uslovima kredita kod nekoliko banaka koje su ušle u taj vaš izbor. Ovo morate da uradite da biste odabrali banku koja će najviše odgovarati vašim potrebama. Imajte na umu, kupovina stana jeste komplikovana, ali kad ste kreditni kupac, sve je još za nekoliko nijansi teže.

Predpriprema

Ono što će i svaki bankar da vam kaže jeste da je osnovni uslov da vam odobre kreditda ste kreditno sposobni. Bez ovog koraka i ne razmišljajte dalje. A za to je potrebno da ste u radnom odnosu kod aktuelnog poslodavca bar šest meseci. Obično podnosilac zahteva za kredit ne sme biti mlađi od 20 godina i stariji od 70 godina u trenutku dospeća poslednje rate.

Drugi uslov za podizanje kredita je da imate dovoljno keša za učešće, a taj iznos je 20 odsto od visine kredita koji planirate da podignete.

Pravilo je i da otvorite račun u banci od koje ćete uzeti kredit, jer tako dobijate i povoljniju kamatu.

Prvi test za klijenta je izveštaj Kreditnog biroa, koji morate da izvadite, a koštaće vas 246 dinara. Ako ste „čisti“, odnosno nemate kredite ili kreditne kartice smatrate se pouzdanim klijentom i svi su izgledi da ćete dobiti kredit. Sada već možete početi sa prikupljanjem potrebne dokumentacije.

Potrebna dokumentacija – trebalo bi znati

Prikupljanje dokumentacije je iscrpljujuće, ali je potrebno i da biste dobili kredit, ali i korisno, jer vas svaki taj papir na neki način kao kupca i štiti. Evo šta sve morate da imate:

Potreban vam je najpre overen zahtev za kredit, foto-kopija lične karte, vaša ali i prodavca stana. Zatim, trebalo bi da priložite i predugovor o kupoprodaji nekretnine, kao i dokaz o vlasništvu nad nekretninom nad kojom se uspostavlja hipoteka. To može biti upravo taj stan koji kupujete ili neka druga nekretnina koju imate u vlasništvu, ali banke uglavnom traže da je vrednost te druge nekretnine najmanje 20 odsto veća od iznosa kredita koji podižete. Za uspostavljanje hipoteke biće vam potrebni izvod iz zemljišnih knjiga, zapisnik o izlaganju, odnosno list nepokretnosti u fazi izlaganja sa napomenom da tereta nema za nekretninu koja se stavlja pod hipoteku.

Takođe, potrebna je i procena sudskog veštaka za oblast građevinarstva, rešenje veštaka o upisu u registar sudskih veštaka, foto-kopija lične karte založnog dužnika i njegovog bračnog druga.

Ako kupujete stan u izgradnji potrebna je iu pravosnažna građevinska dozvola i prijava početka radova.

Kada uđete u proces podizanja kredita biće neophodno da procenitelj izađe na teren odnosno da proceni vrednost nekretnine koju kupujete, što je vaš trošak od još oko 100 evra. Uglavnom banke imaju svoje procenitelje, pa će vam taj deo posla biti olakšan. Ako ste sve ovo uradili, aplicirajte za kredit.

Obrada zahteva

Veliki trošak kada podižete kredit je i osiguranje kredita kod Nacionalne korporacije za osiguranje kredita. Ova stavka nije obavezna, ali znajte da ćete u slučaju da kredit ne osigurate plaćati mnogo veću kamatu, pa ćete na kraju doći na isto. Ako želite da vaš kredit bude osiguran kod Nacionalne korporacije za osiguranje stambenih kredita, potrebno je podneti zahtev za kredit direktno u nekoj od banaka koje su zaključile ugovor sa NKOSK. Korisnik kredita celu proceduru završava na šalteru banke, a banka, kao klijent NKOSK, podnosi zahtev za osiguranje i svu prateću dokumentaciju.

Proces obrade zahteva za osiguranje kredita traje do pet radnih dana, pod uslovom da je banka dostavila kompletnu dokumentaciju. Proces od podnošenja zahteva za kredit u banci do isplate traje oko tri nedelje. Budite sigurni da ste sve prethodne korake ispoštovali, jer ako dokumentacija nije kompletna, ovaj proces može još kako da se oduži.

Odlaganje se dešava i kada je pod hipotekom neuknjižena nepokretnost, jer je za konačno odobrenje potrebno i rešenje o upisu hipoteke, jer kredit ne možete podići za nekretnine koje nisu uknjižene, a i na to rešenje može da se čeka nekoliko nedelja.

Kad svi kažu “da”

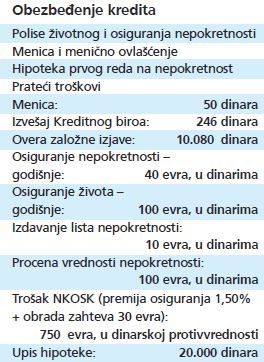

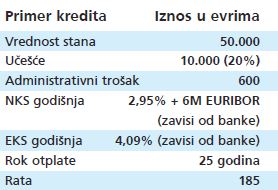

Kada vam banka i NKOSK, odobre kredit, potpisujete odgovarajući ugovor s bankom o stambenom kreditu i dobijate založnu izjavu koju vaš prodavac mora da overi kod javnog beležnika, odnosno notara. Ovo je, da znate, vaš trošak, a u tabeli smo vam dali okviran prikaz troškova, koji prate kredit za stan vredan 50.000 evra.

Obično je praksa da se istovremeno sa overom založne izjave overava i glavni ugovor i predaje se u Katastar za upis hipoteke “predmetnom” stanu, onom koji kupujete na kredit. Kod uknjiženih nepokretnosti dovoljan je sam čin predaje katastru uz prisustvo ovlašćenog lica banke za puštanje novca na račun prodavca, međutim kod neuknjiženih, čeka se rešenje o upisu hipoteke, za šta je obično potrebno od sedam do 10 dana, pa tek onda sledi isplata novca iz kredita.

Puštanje sredstava iz kredita banke u praksi obično traje do dva radna dana, a kada novac legne na račun kupca on ga odmah prebacuje na račun prodavca, koji mu daje ključ stana, čime se proces kupovine stana završava.